走行中に飛来してきた小石などがフロントガラスに当たると、ヒビ割れることがあります。

車のガラスは熱や風圧、衝撃に耐えられるよう強化ガラスが使用されています。

しかしながら小さな小石であっても衝撃が強かったり角度が悪いとヒビ割れます。

ガラスがヒビ割れしても、自動車保険の車両保険に入っていれば修理費が補償されます。

飛来物(落下物)による破損は車両保険で補償される

飛来物や落下物など、故意ではなく予測不可能な衝突による車の破損は、車両保険で補償されます。

ただし車両保険のタイプ(例えば車対車の限定セットなど)によっては飛来物による破損は対象外となることがあります。事前に保険会社へ確認しておくと良いでしょう。

一般的に補償が認められる、あるいは認められない飛来物・落下物の事例は次の通りです。

補償される例

- 山道を走行時に岩石が落下し衝突した

- 屋根に積もった雪が落下し車が凹んだ

- 強風で巻き上げられた物が車にぶつかった

補償されない例

- 過去に崖から落下し放置された岩石に衝突した

- 落雪を避けようとしてハンドル操作を誤り衝突した

- 路上に落ちていた物体と衝突した

飛来物(落下物)で車両保険を使用すると保険が1等級ダウンする

飛来物や落下物に衝突し、車両保険で修理費を支払った場合は保険が1等級ダウンします。

等級は翌年の自動車保険の更新時から適用されます。1等級下がることで保険料は高くなりますが、翌々年は元の保険料に戻ることができます。

車両保険を使うより自腹で修理したほうがお得な場合もある

車両保険を利用すると、保険料が1等級ダウンします。仮に1等級ダウンによる月々の保険料が5,000円上がったとすると、年間で6万円の増額になります。

仮に車の修理費が6万円以上であれば、車両保険を使って直した方がお得といえるでしょう。

車両保険では保険の契約時に予め「免責金額」を設定するのが一般的です。免責金額は自分が負担する費用のことです。

例えば免責金額が5万円で修理費が50万円のケースでは、車両保険の補償金は45万円(50万円-5万円)になります。

フロントガラスの修理は自腹の方が安く抑えられる可能性が高い

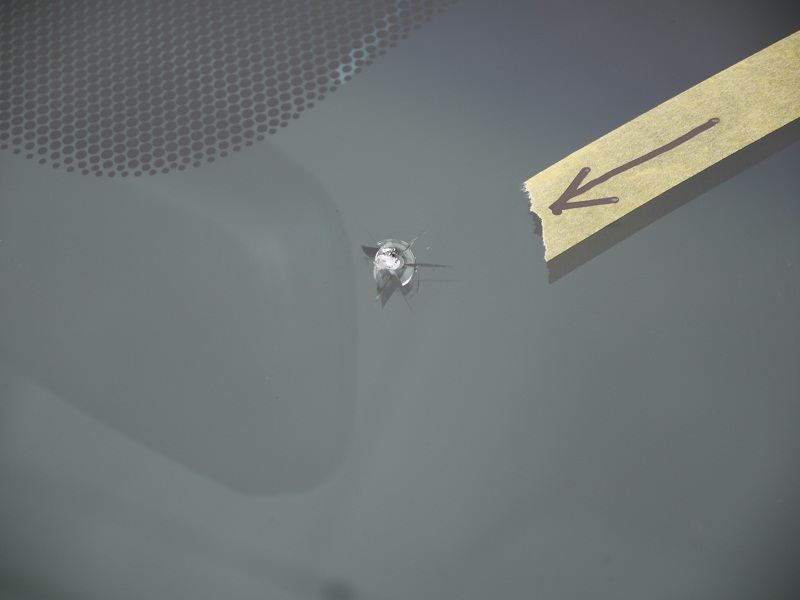

飛来物の衝撃で最もヒビが入りやすいのはフロントガラスです。

フロントガラスにヒビが入った場合は、修復あるいは新品・中古交換のいづれかになります。

500円玉より大きいサイズのヒビ割れの場合は交換が必要になります?交換費用はおよそ8万円~10万円になります。

一方で500円玉より小さいサイズのヒビはウインドリペアで補修することができます。補修費用は1万円~2万円程度で安く抑えることができるでしょう。

ヒビの大きさ次第では交換する必要がないので、車両保険を使わずに自費で修理したほうが後々お得であるといえます。

自動車保険は、保険会社によって保険料に差がでます。

補償内容やサービスも大切ですが、できるなら保険料を安く抑えたいですよね。

保険料を安くするには、自分の運転条件にマッチした保険を選んで「無駄を無くす」ことが大切です。

実際、私も保険を見直し乗り換えることで、23,000円安くすることができました。

複数社の保険を比較し、カンタンにぴったりあう保険を見つけましょう!

![]()

たくさんの方に安心して自動車保険を見直しを検討いただきたい・・・そんな思いで疑問やお悩みを受付けております。当サイト責任者の鈴木がお答えします。お気軽にどうぞ!

たくさんの方に安心して自動車保険を見直しを検討いただきたい・・・そんな思いで疑問やお悩みを受付けております。当サイト責任者の鈴木がお答えします。お気軽にどうぞ!

車を高く売るには、「一番高く売れるお店を探す」ことに尽きます。

買取会社によって欲しい車が異なるため、同じ車の査定でも会社により平均で13万円以上の差がでると言われています。

私も日産のティーダを一括査定に依頼したところ一番高いお店と低いお店で15万円の差が出ました。

一括査定は、1分の入力で最大10社の一括査定を無料で申し込むことができます。1分の入力で簡単に最高額の会社を見つけることができるのです。

![]()